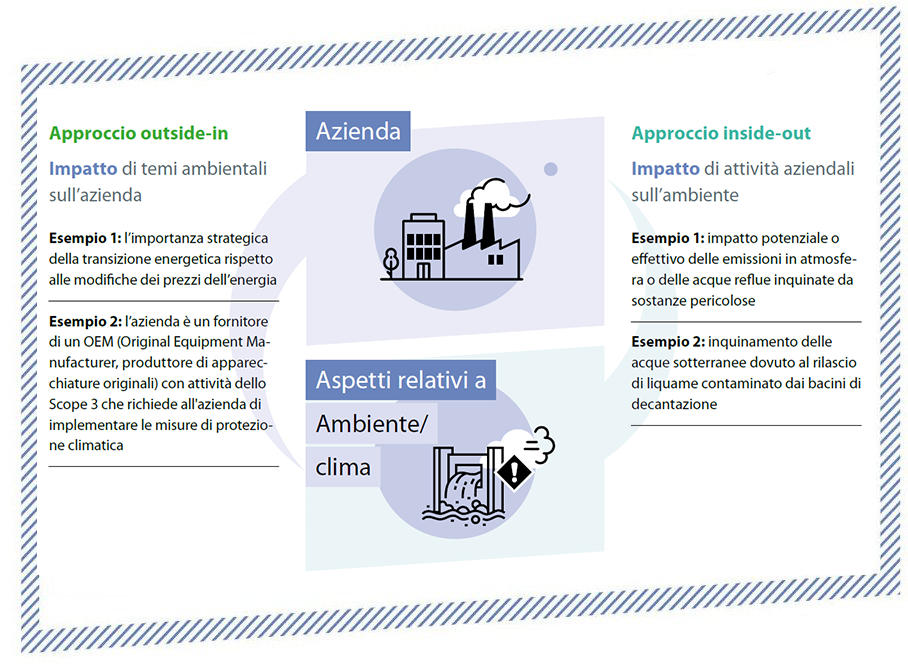

Doppia Materialità: Outside-in & Inside-out

Nel 2019, la Commissione Europea è stata la prima a descrivere formalmente il concetto di Doppia Materialità nel contesto del reporting di sostenibilità e la necessità di ottenere un quadro completo dell’impatto ambientale di un'azienda. La doppia materialità è un elemento centrale della proposta della Direttiva sulla Rendicontazione della Sostenibilità Aziendale (CSRD) della Commissione europea, mentre è strettamente allineata con l'approccio alla materialità degli Standard GRI.

Le analisi di materialità non sono nuove per la gestione della sostenibilità. Esse rappresentano uno strumento solido e frequentemente utilizzato per determinare l'importanza e la rilevanza dei temi di sostenibilità per un'azienda. Innanzitutto, un'azienda dovrebbe concentrarsi sugli argomenti considerati "di importanza materiale". Ma cosa significa esattamente? Esistono diverse interpretazioni, anche tra gli standard di rendicontazione.

Le prossime revisioni del reporting di sostenibilità (EU CSRD) integreranno due prospettive nel contesto del concetto di Doppia Materialità:

Prospettiva Outside-In

La prospettiva Outside-In considera l'impatto di argomenti esterni sull'azienda e/o sui suoi risultati finanziari, ad esempio sottoforma di aspettative degli stakeholder o a causa di cambiamenti tecnologici.

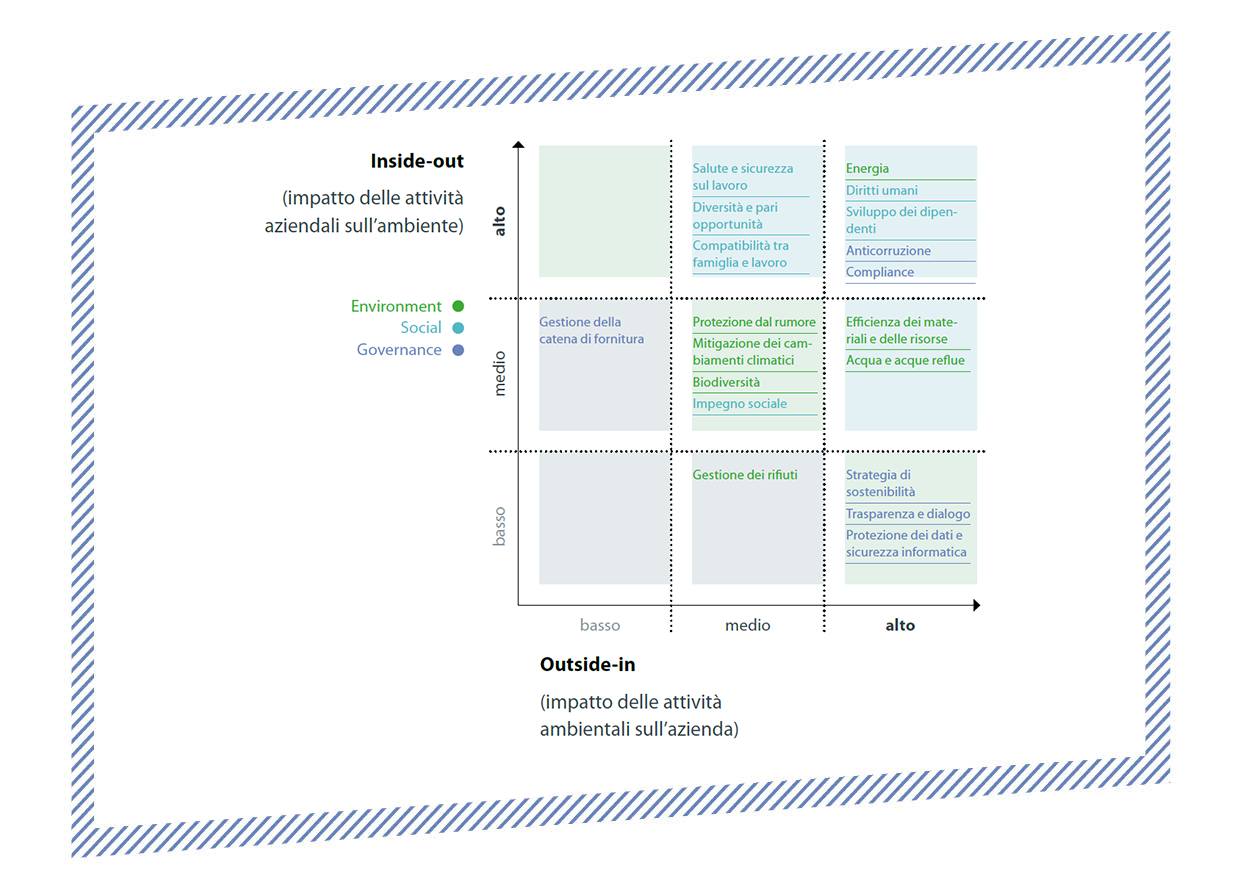

Esempi di impatti in termini di prospettiva esterna:

- Costi di adattamento ai cambiamenti climatici

- Costi assicurativi

- Disponibilità e prezzi delle materie prime

- Costi di riciclaggio e di energia

- Cambiamenti demografici

- Struttura della popolazione

- Variazione del valore

- Uguaglianza

- Urbanizzazione

- Conflitti nei paesi fornitori

- Migrazione

- Regolamentazione politica

Prospettiva Inside-Out

La prospettiva Inside-Out considera l'impatto dell'azienda sui temi della sostenibilità, ad esempio il contributo al cambiamento climatico.

Esempi di impatto in termini di prospettiva Inside-Out:

- Emissioni di gas serra

- Consumo di acqua

- Inquinamento atmosferico

- Uso di energia

- Biodiversità

- Condizioni di lavoro

- Diritti dei lavoratori

- Diritti sindacali

- Salute e sicurezza sul lavoro

- Diritti umani

- Corruzione