13 minuti

Il tempo del greenwashing sta per finire. Le aziende e le istituzioni finanziarie sono adesso obbligate a prendere una posizione sulla vera sostenibilità. Di conseguenza, il business sostenibile è diventato molto più di un concetto etico e normativo e deve invece essere supportato da fatti e cifre concrete. I requisiti della rendicontazione non finanziaria sono di aumentati di conseguenza. Un elemento centrale di questo spostamento verso una sostenibilità qualitativamente misurabile è il Regolamento UE sulla Tassonomia. Ma cosa significa per te e per la tua azienda? In questo articolo discutiamo i fatti più importanti ed esploriamo il contesto della tassonomia UE. Scopri le circostanze in cui il regolamento si applica alla tua azienda e i requisiti che le attività aziendali devono soddisfare per diventare conformi alla tassonomia. Riceverai anche una checklist con passi specifici per guidarti verso un allineamento alla Tassonomia, oltre ad un esempio pratico che ti aiuterà a chiarire le cose. Per navigare nell'articolo, clicca sui punti sottostanti:

- Sintesi sulla Tassonomia UE

- Criteri di valutazione tecnica e requisiti di performance

- Implementare la Tassonomia UE in 7 passaggi

- 1. Preparazione al reporting di sostenibilità

- 2. Studio preliminare

- 3. Identificare le business operations allineate alla Tassonomia

- 4. Screening della Tassonomia per identificare i contributi sostanziali

- 5. Valutazione DNSH (Do No Significant Harm)

- 6. Due diligence sugli Standard Sociali minimi

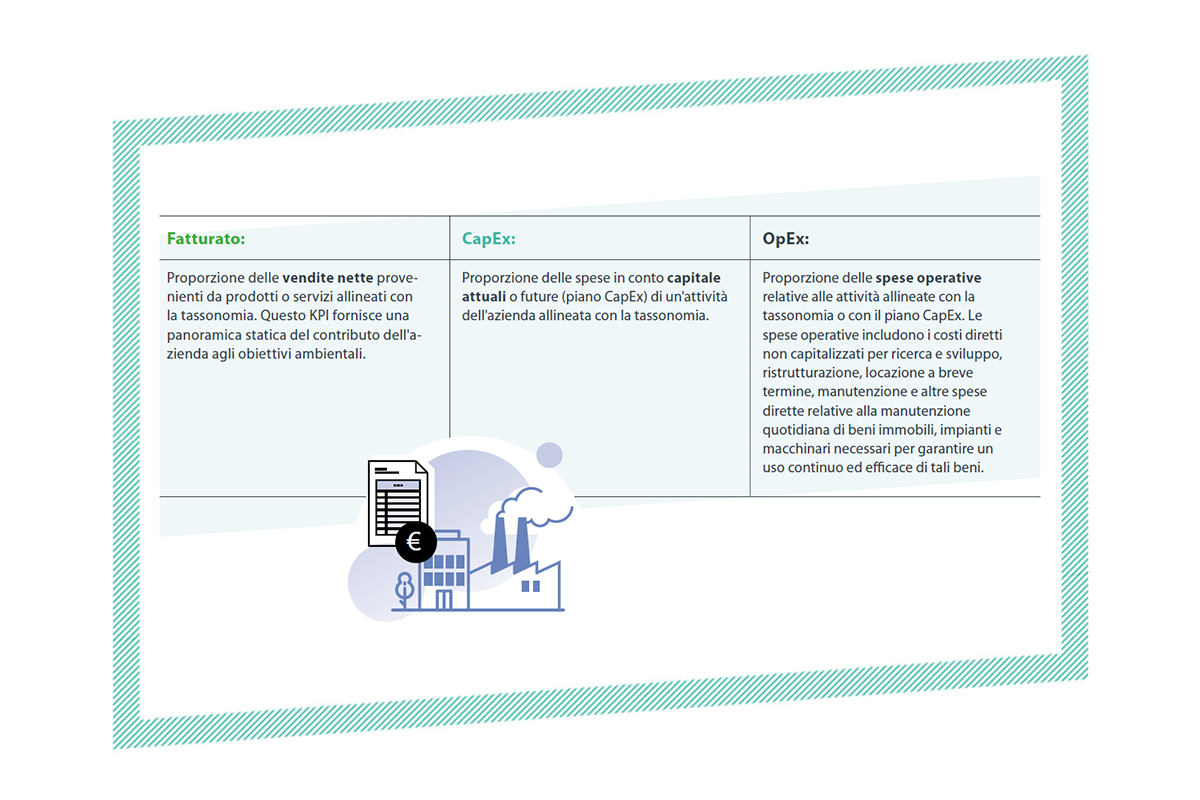

- 7. Calcolo dei KPIs finanziari

- Esempio di valutazione dell'allineamento alla Tassonomia

- Conclusioni